![[保険と共済の違い] どっちに入るべき?](https://otokuseikatsu.com/wp-content/uploads/2021/03/hoken-06.jpg)

保険と共済、なんとなく似ているけれど、いまひとつ違いがよく分からないこの2つ。

実際のところ、何が違っていて、どちらに入るべきなのでしょうか。

今回は「保険と共済の違い」と、それぞれに向いている人・向いていない人についても解説したいと思います。

1. 保険と共済の違い

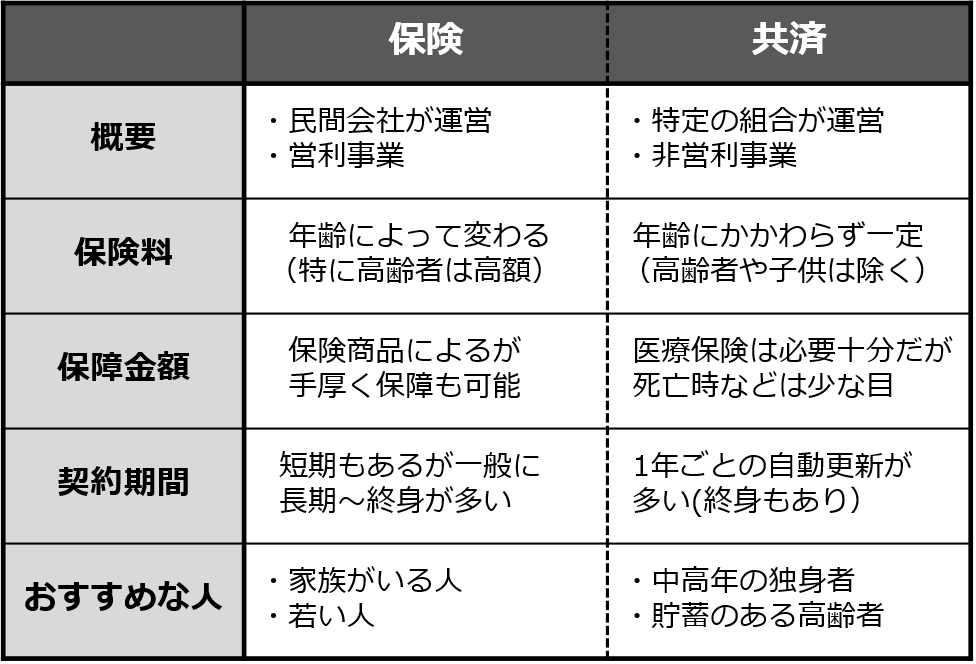

保険と共済の最大の違いはその運営の仕組みです。

保険は民間が運営し誰でも入ることができますが、共済は特定の組合が運営しており、県民共済はその県在住の人のみといったような加入条件があります。

そして保険は保険会社が営利を追求するのに対し、共済は非営利という違いもあります。

なお、「非営利」と聞くと、なんとなく共済の方が安くてお得なのではと思いがちですが、必ずしもそういうわけではありませんので注意しましょう。

運営組織以外の違い

運営組織以外の違いとしては、扱っている損害の違いと種類の多さも挙げられます。

保険は死亡時に備える「生命保険」・病気やけがが対象の「医療保険」はもちろん、住宅や車、旅行・ゴルフ・スキー、さらにはペットまで非常に多くの種類がありますが、共済は基本的に「人、住宅、車」などのみが対象となっており、全体的に各プランの種類も少なめでシンプルな内容となっています。

また、それ以外の違いとしては、共済にはその年に余った掛け金が返ってくる「割戻金」という制度があります。

保険にも同じような「配当金」という仕組みがありますが、非営利ということもあって、共済の方が戻ってくる割合が多い傾向にあるようです。

2. 保険と共済のメリット・デメリット

保険と共済の違いはいくつかありますが、一概にどちらがいいとは言い切れません。

それぞれにメリット・デメリットがあります。

保険のメリット・デメリット

保険のメリットはまず、その種類の多さでしょう。

医療保険1つとっても非常に多くの種類があり、お手軽なものから手厚い保障がついたものまでさまざまです。

生命保険や医療保険など目的に合わせて選ぶことで、自分はもちろん家族も安心できるようにリスクに対して万全の対策ができます。

一方で、手続きや商品内容が複雑であったり、持病や年齢によっては加入しづらいといったデメリットがあります。

共済のメリット・デメリット

反対に共済はシンプルでわかりやすく、月あたり1000円~2000円程度から加入できるお手軽さが特徴です。

終身契約ではないので加入しやすいなどメリットも多い反面、特に死亡時の保障額が少なめなのが最大のネック。

例えば「毎月2000円程度払っていても交通事故での死亡時で1000万円、病気で400万円程度」と必要十分とは言えません。

また、高齢になると保障額が下がる点や、若い人には割高に感じるところもデメリットといえます。

3. 保険の方がおすすめな人

上述した特徴から、次のようなタイプの人は共済よりも保険が向いていると言えるでしょう。

-

多少高くても手厚い保障が必要な人

-

さまざまなリスクに備えたい人

-

同一生計の家族がいる人・若い人

特にファミリー層にとっては万一のことがあった時、残される家族のことを考えると生命保険や学資保険は必須に近いと言ってもいいかもしれません。

また、一般的に若いうちから入っておけばトータルの保険料が安くつく場合が多いので、未婚でも若い人などは保険の方がお得なケースもありえるので注意が必要です。

4. 共済の方がおすすめな人

逆に、共済が向いている人は保険が向いている人とは反対のタイプになります。

-

保証内容よりも料金の安さを重視する人

-

保険は病気や怪我・車など必要最低限で十分な人

-

独身の人・(保障少な目でも大丈夫な)高齢者の人

「共済」は、年齢に左右されない価格や入りやすさから、特に中高年の独身者や貯蓄のある高齢者に向いているといえるでしょう。

また、保障を厚くする目的で保険と併せて加入するという活用方法もあります。

5. まとめ

いかがでしたでしょうか。

今回は保険と共済の違いについて簡単にまとめてみました。

それぞれメリットとデメリットがあり、また実際に加入する際は、保険商品や共済の種類ごとに詳細な比較をする必要があります。

最後に保険と共済の違いについて、非常に簡単ではありますが表にまとめてみましたので、ぜひ参考にしてみてください。

保険と共済の違い