3・4・5月に残業し過ぎると税金で損をするから気を付けろという話を聞いたことはありますか?

厳密には、必ずしも損をするとは限らないのですが、少しでも不要な出費を減らしたい人にとっては聞き捨てならない話ですね。

いったいどういうことなのか、詳しく見ていきましょう。

1. 「春の残業し過ぎ」に注意が必要な理由

まず、3・4・5月に残業し過ぎると損をすると言われる理由ですが、これはズバリ毎月支払う「厚生年金保険料」が上がるからです。

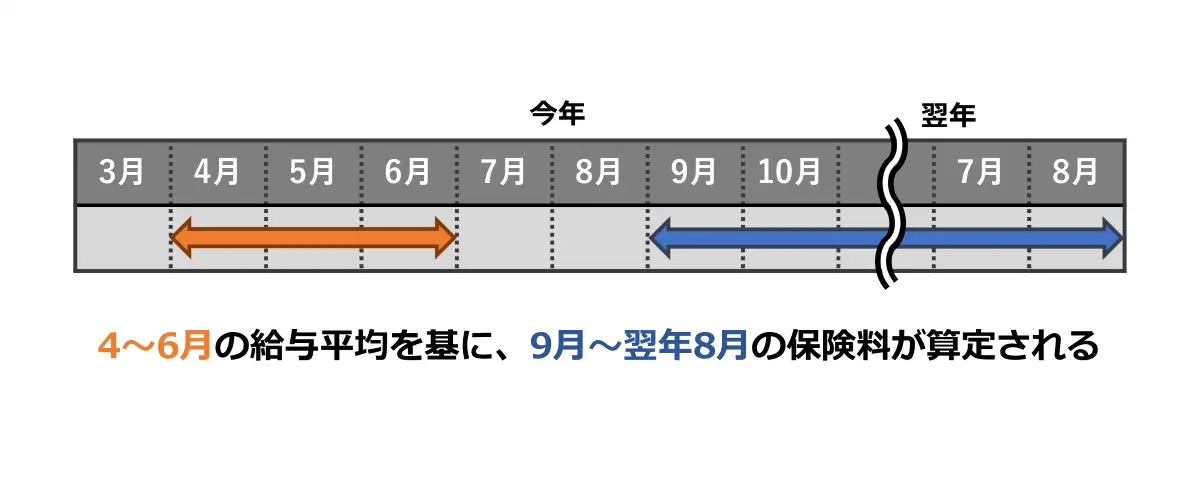

所得税や住民税などが年収に対して計算されるのと違い、 厚生年金保険料は「4・5・6月」に受け取る給与を基に算定した「標準報酬月額」が基準となるのです。

(「給与」には家族手当や住宅手当、残業手当も含まれます。)

例えば、残業代が翌月の給与で支払われる会社の場合、「3・4・5月」に長時間残業した結果「4・5・6月」の給与がいつもよりも多くなった場合、その「普段より高めの給与」から算定された標準報酬月額に応じて、当年9月から翌年8月まで毎月支払う厚生年金保険料の金額が決定してしまうのです。

なお、4月の給与がなかった場合など、特殊なケースなどの詳細については日本年金機構のホームページを参照してみてください。

【図】4~6月の給与と厚生年金保険料の関係

ココがポイント

4~6月のわずか3ヵ月の給与平均をサンプルとして1年分の保険料が決定することが「春の残業のやり過ぎは注意」と言われるゆえんです。他の月は安いのに、たまたま4~6月の給与が高かった人にとってはたまったものではありません。

ちなみに、ボーナス(賞与)に対する厚生年金保険料は、賞与の額に応じてその都度算定されます。

2. 通勤費を貰っている場合も注意

さらに、気を付けたいのが交通費(通勤手当)です。

所得税や住民税などであれば、「1ヵ月あたり15万円以上」と、通勤費がかなりの高額でないと課税対象とはならない一方で、厚生年金保険料に関しては金額の多寡にかかわらず全額保険料算定の対象となります。

仮に毎月の給与が少なくても通勤手当が高額なら、実際の手取りに比べて標準報酬月額の等級が高めに算定されてしまうため、おかしいのではないかという意見もあります。

制度の是非はさておき、4・5・6月の給与に加え「交通費(通勤手当)」も厚生年金保険料の算定要素であることは頭に入れておきましょう。

ところで、「4・5・6月の給与と合わせて、交通費を半年や1年分まとめて支給されてしまったら、標準報酬月額がかなり高額になるのでは?」と心配される人もいるかもしれません。

しかし、仮にまとめて支給されても、ちゃんと1ヵ月あたりの金額に月割りして計算されるので安心してください。

逆に、4・5・6月の給与に通勤手当が含まれていない人は、自分の標準報酬月額を少なく見積もらないよう注意が必要です。

3. 月収ごとの実例!どのくらい違うのか

では、実際にどのくらい保険料が変わってくるのか見てみましょう。

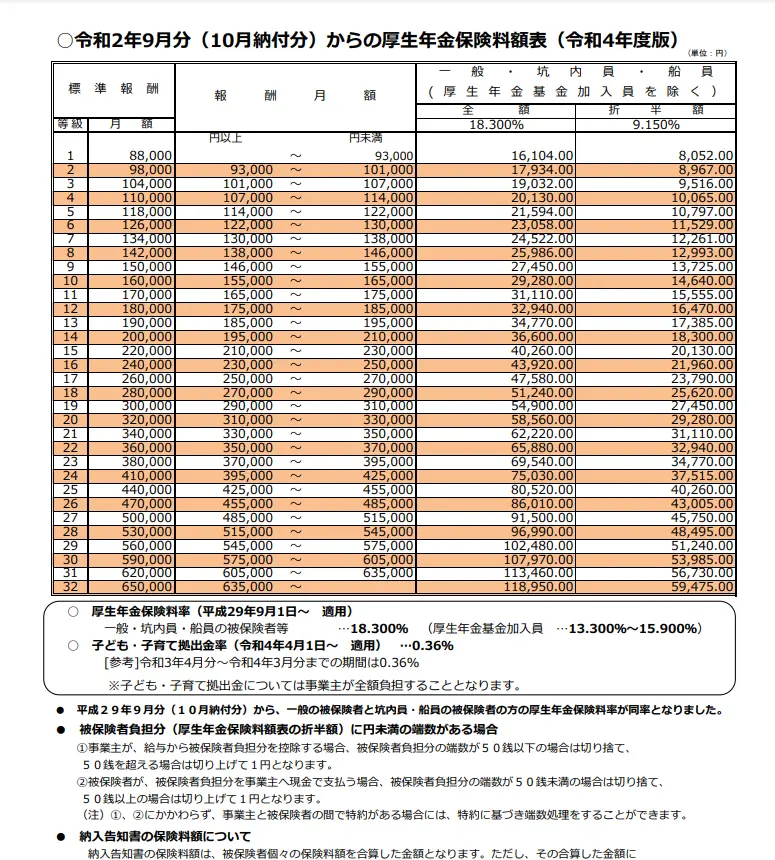

まず、標準報酬月額ごとの等級と実際の保険料(一番右の列)の一覧は以下の表のとおりです。

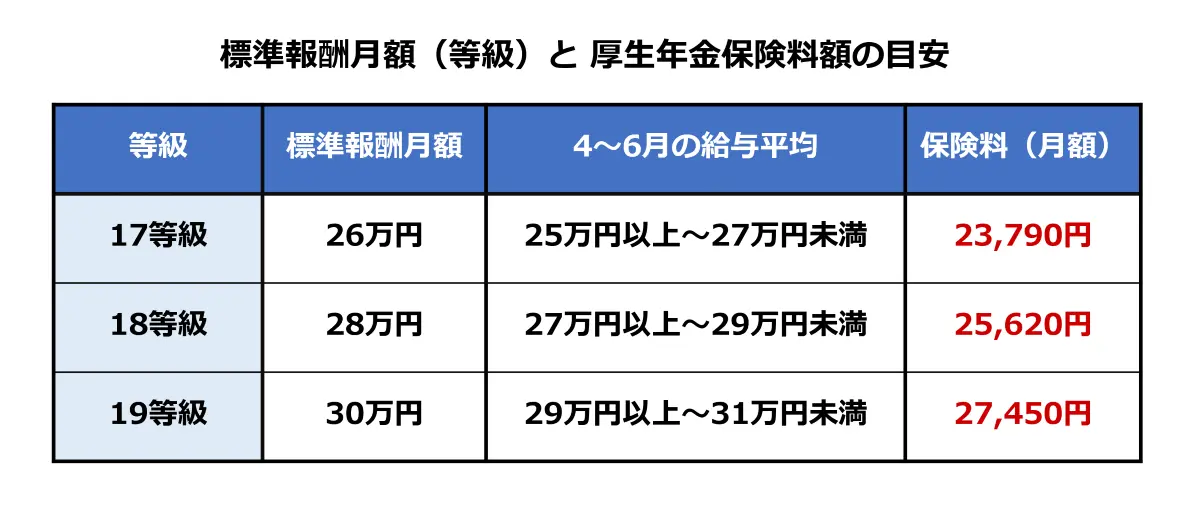

例えば、4・5・6月の給与と1ヵ月あたりの通勤手当の合計が25万円以上~27万円未満だった場合、標準報酬月額は「26万円(17等級)」のため実際に毎月給与から天引きされる厚生年金保険料は23,790円となります。

同様に4・5・6月の給与(通勤手当含む)が27万円以上~29万円未満だと標準報酬月額は「28万円(18等級)」になり保険料は25,620円に、29万円以上~31万円未満だと「30万円(19等級)」で保険料は27,450円となります。(下図)

厳密には標準報酬月額によって異なりますが、等級が一つ上になった時の差は、およそ1ヵ月2,000円、年間で約24,000円程度です。

もし等級が2つ上がった場合、その差額は1ヵ月4,000円、年間で約48,000円となってしまいます。

たまたま3~5月に残業が多かっただけで、1年間通して保険料を多く支払う可能性を考えると、その差は決して少さい額とは言えないでしょう。

4. ポイントは「自分の標準報酬額」を把握しておくこと

ここまでくれば、3・4・5月は「残業すればするほど損」という訳ではなく「残業代がある一定の金額を超えると2万円(人によっては2.5万ないし3万)増える毎に損を(保険料がUP)する」という表現の方がしっくりしてきます。

もし損をしたくないのなら「一定の金額」=「自分の標準報酬額」を把握し、4・5・6月の給与の平均(交通費含む)をどの等級で着地させるかというコントロールが重要となるわけです。

もちろん残業時間を調整するのは簡単ではありませんが、「自分が残業しない場合どの等級になるのか、何時間残業すると自分の等級がどれくらいあがるのか」ということは予め正確に把握しておいた方がよいでしょう。

事前に計算しておけば「3・4・5月の3ヵ月間で約15万円残業代を稼いだけれど、その分上がった等級によって1年で6万円以上も社会保険料が高額に・・・。どうせなら他の月に残業すればよかった。」とか、

「6月末にたまたま1時間多く残業したら、ちょうど等級があがってしまい1年間で2万円以上多くの保険料を払うはめに・・・」などといった悲劇を防ぐことができます。

参考

必ず損をするとも言えない?

3・4・5月の長時間残業は保険料があがるというデメリットの一方で、「多額の保険料を納めた分、厚生年金が増える」というメリットもあります。ただし、仮に1年約2万円多く支払ったことで将来もらえる年金が年額で1400円ほど増えたとしても、元を取って得できるか損をするかは「長生きできるか」にかかっているとも言えるかもしれません。

5. まとめ

3・4・5月の残業(4・5・6月の給与)と厚生年金保険料の関係は思ったよりも複雑です。

「残業をすると損をする」という程ではないですが、「3・4・5月の残業」は保険料の金額に直結するため、どうせ残業するなら他の月の方がお得と言っても過言ではないでしょう。

また、少なくとも「5月の残業時間」は4月と5月の給与を計算した上で、なるべく標準報酬額の等級があがらないように気を付けた方が無難かもしれません。